Grab กำเงิน 3,000 ล้านบาทปล่อยสินเชื่อรายย่อยนับแสนรายในไทยปีนี้ ชูดอกเบี้ยเริ่ม 15-18%

| |

|||

| แหล่งที่มา : https://brandinside.asia/ |

วันที่โพสต์ : 20 ก.พ. 2563 | ||

| Grab กำเงิน 3,000 ล้านบาทปล่อยสินเชื่อรายย่อยนับแสนรายในไทยปีนี้ ชูดอกเบี้ยเริ่ม 15-18% | |||

|

|||

เป็นเวลาราว 5 ปีที่ Grab เข้ามาให้บริการในไทย และสามารถเติบโตทางได้อย่างรวดเร็ว ซึ่งการเติบโตนี้เองทำให้ Grab มีข้อมูลจำนวนมาก และ Grab ก็เตรียมนำข้อมูลเหล่านี้มาวิเคราะห์เพื่อเริ่มธุรกิจบริการทางการเงิน

ในแต่ละวัน Grab มีข้อมูลไหลผ่านระบบกว่า 40 TB ในประเทศไทย ไม่ว่าจะเป็นข้อมูลของพาร์ทเนอร์ผู้ขับ และร้านอาหารที่แต่ละวันทำรายได้เท่าไร, เดินทางไปที่ไหนบ้าง และเปิดทำงานบนระบบบ่อยหรือไม่ รวมถึงฝั่งผู้ใช้ที่ใช้งานบ่อยแค่ไหน, ชำระเงินด้วยวิธีใด และชื่นชอบอาหารประเภทใดเป็นพิเศษ เมื่อข้อมูลมหาศาลขนาดนี้ การนำข้อมูลมาใช้ประโยชน์ก็จำเป็น และนั่นคือจุดเริ่มต้นของ Grab Financial ธุรกิจใหม่ของ Grab ประเทศไทย ที่นำข้อมูลที่ตนเองมีมาคำนวน และวิเคราะห์เพื่อสร้างระบบการให้คะแนน (Credit Score) สำหรับการปล่อยสินเชื่อส่วนบุคคล, สินเชื่อ SME และบริการผ่อนชำระสินค้าดอกเบี้ย 0%  วรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย วรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย

วรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย เล่าให้ฟังว่า Grab Financial นั้นแยกออกมาจาก Grab ประเทศไทย เหมือนกับในสิงคโปร์ โดยเป้าหมายของบริษัทคือการยกระดับบริการทางการเงิน เริ่มจากบริการชำระเงิน GrabPay และต่อมาที่บริการสินเชื่อ รวมถึงบริการประกันในรูปแบบต่างๆ 3,000 ล้านบาท คือเม็ดเงินที่เตรียมไว้“ต่อจาก GrabPay ทาง Grab Financial จะเดินรุกตลาดสินเชื่อเป็นบริการถัดไป ผ่านการเตรียมงบ 3,000 ล้านบาท เพื่อปล่อยสินเชื่อให้กับพาร์ทเนอร์ผู้ขับ และร้านค้าที่ให้บริการกับ Grab ตั้งเป้าไว้ที่ 1 แสนราย ส่วนบริการประกันนั้น รายละเอียดจะเปิดเผยในภายหลัง”

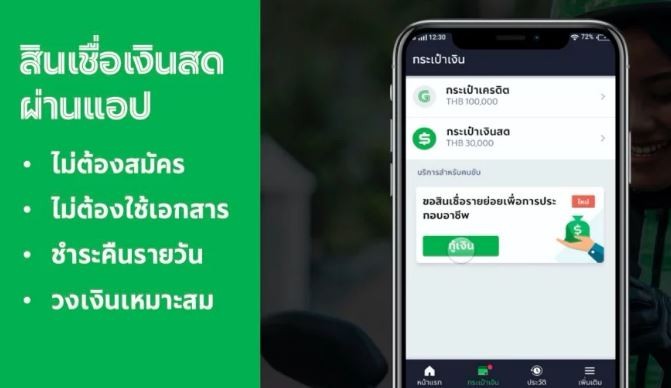

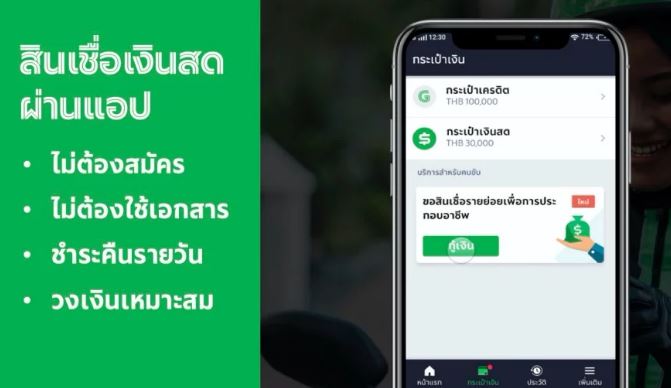

สำหรับการปล่อยสินเชื่อรายย่อย Grab Financial วางวงเงินไว้ไม่เกิน 1 แสนบาท ระยะเวลาชำระไม่เกิน 6 เดือน คิดดอกเบี้ย 18% ส่วนบริการสินเชื่อ SME วงเงินไม่เกิน 1 ล้านบาท ระยะเวลาชำระไม่เกิน 6 เดือน คิดดอกเบี้ย 15% ส่วนบริการผ่อนชำระสินค้าจะไม่คิดดอกเบี้ย จะให้พาร์ทเนอร์ Grab ซื้อสินค้าต่างๆ เหมือนผ่อนกับบัตรเครดิต ขณะเดียวกันบริการประเภทสินเชื่อ Grab Financial จะยื่นข้อเสนอไปที่แอปพลิเคชั่นของพาร์ทเนอร์ผู้ขับ และร้านอาหาร โดยพวกเขาไม่จำเป็นต้องทำเรื่องยื่นสมัคร หรือเตรียมเอกสาร หากพาร์ทเนอร์ผู้ขับ และร้านอาหารสนใจก็สมัครผ่านแอปพลิเคชั่นได้ทันที ที่สำคัญการชำระค่าสินเชื้อนั้นจะทำในรูปแบบรายวัน ไม่ใช่รายเดือนเหมือนปกติ  ระบบคำนวน Credit Score ของ Grab ระบบคำนวน Credit Score ของ Grab

ไม่หวั่นหนี้เสีย เพราะให้อย่างเหมาะสม“เงินปล่อยสินเชื่อเป็นของ Grab เอง และเรามั่นใจว่าโอกาสเกิดหนี้เสียค่อนข้างน้อย เพราะเราให้พวกเขาอย่างเหมาะสม ประกอบกับการชำระแบบรายวันมันก็ง่ายในการรับผิดชอบ ยิ่งช่วงปลายปี 2562 เราก็เริ่มทดสอบบริการนี้แล้ว และพบว่ามีอัตราหนี้เสียไม่ถึง 2%” ทั้งนี้ Grab Financial ได้ใบอนุญาตประกอบสินเชื่อ Nano Finance ทำให้ให้บริการได้อย่างถูกต้องตามกฎหมายในประเทศไทย นอกจากนี้ในสิงค์โปร์ Grab ได้รับใบอนุญาต Digital Banking เพื่อทำธุรกิจธนาคารดิจิทัล รวมถึงใบอนุญาตทำธุรกิจ Micro Investment แต่ทั้งหมดนี้ยังไม่มีแผนเปิดบริการในประเทศไทย  ภาพรวมธุรกิจ Grab Financial “ถ้าพูดถึงเรื่องรายได้ Grab ยังไม่มองเรื่องนี้เท่าไรนัก เพราะเราต้องการยกระดับบริการทางการเงินให้กับพาร์ทเนอร์ผู้ขับ และร้านอาหาร รวมถึงผู้ใช้ของเราในอนาคต ผ่านการรูปแบบบริการทางการเงินที่เราพัฒนาขึ้นเอง และไม่มีใครในประเทศไทยทำมาก่อน” สรุปการทำตลาดของ Grab จะก้าวไปมากกว่าแค่บริการทางการเงินแน่นอน เพราะด้วยข้อมูลมหาศาลที่ตัวเองมีอยู่ หากวิเคราะห์ดีๆ ก็น่าจะสร้างธุรกิจใหม่ได้ ดังนั้น Grab Financial จึงน่าจะเป็นแค่จุดเริ่มต้นของธุรกิจใหม่ และต้องติดตามกันว่า หลังจากนี้ Grab จะเปิดธุรกิจใหม่อะไรอีก |

|||