ส่องเทรนด์ cold chain logistics แนวโน้มการเติบโตและบริการด้านไหนที่ตอบโจทย์?

| |

|||

| แหล่งที่มา : https://techsauce.co |

วันที่โพสต์ : 22 ก.พ. 2562 | ||

| ส่องเทรนด์ cold chain logistics แนวโน้มการเติบโตและบริการด้านไหนที่ตอบโจทย์? | |||

|

|||

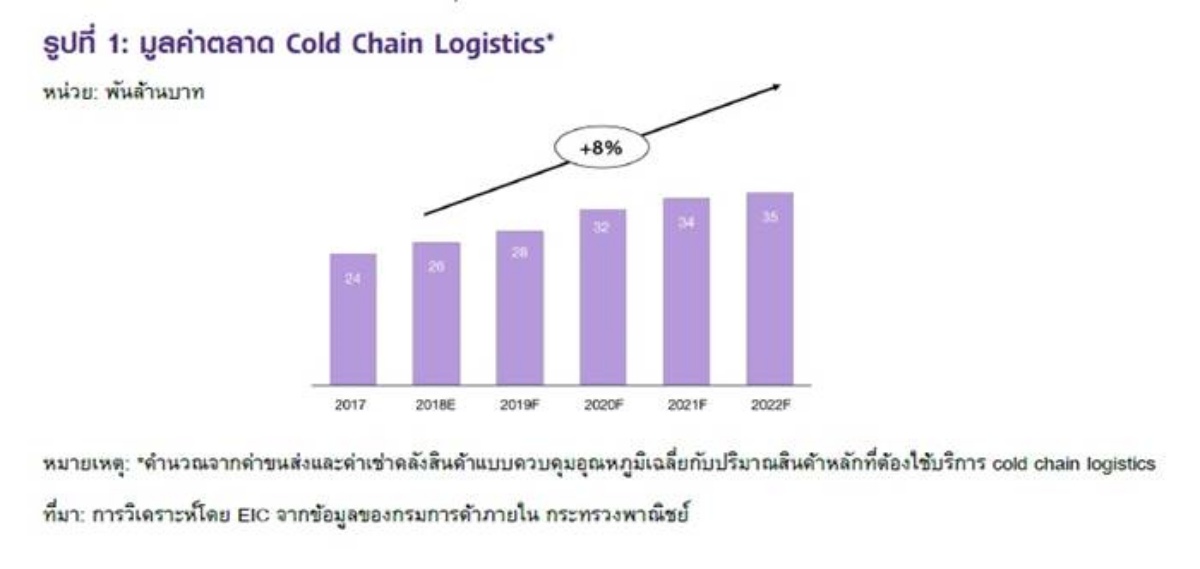

| - ปัจจุบัน ตลาด Cold chain logistics หรือระบบคลังสินค้าและขนส่งแบบควบคุมอุณหภูมิของไทย มีมูลค่าราว 2.6 หมื่นล้านบาท และมีแนวโน้มเติบโต 8% CAGR ในอีก 3 ปีข้างหน้า โดยมีปัจจัยหลักจากการขยายตัวของธุรกิจอาหารและเครื่องดื่มที่หันมาใช้ระบบ cold chain logistics มากยิ่งขึ้นเพื่อรักษาคุณภาพสินค้าและยกระดับความปลอดภัยให้กับผู้บริโภค - เมื่อเปรียบเทียบระหว่างการให้บริการคลังสินค้าและการขนส่งแบบควบคุมอุณหภูมิ พบว่าการให้บริการคลังสินค้าแบบควบคุมอุณหภูมิมีอัตรากำไรขั้นต้นเฉลี่ยสูงกว่าการขนส่งสินค้าแบบควบคุมอุณหภูมิราว 15% นอกจากนั้น ในระยะสั้นอัตราผลกำไรขั้นต้นของการให้บริการคลังสินค้าแบบควบคุมอุณหภูมิมีแนวโน้มเพิ่มขึ้นจากอัตราค่าเช่าพื้นที่ที่สูงขึ้นตามอุปสงค์ของตลาด ในขณะที่อัตราค่าไฟฟ้าซึ่งเป็นต้นทุนหลักมีแนวโน้มปรับตัวขึ้นเพียงเล็กน้อย อย่างไรก็ดีการให้บริการคลังสินค้าจำเป็นต้องใช้เม็ดเงินลงทุนที่ค่อนข้างสูงและมีระยะคืนทุนค่อนข้างนาน - การสร้างพันธมิตรและการทำสัญญาระยะยาวเป็นกลยุทธ์สำคัญสู่ความสำเร็จของธุรกิจ cold chain logistics ซึ่งจะทำให้ผู้ประกอบการสามารถบริหารจัดการโลจิสติกส์ได้อย่างมีประสิทธิภาพ รวมถึงเพิ่มความแน่นอนและความต่อเนื่องของรายได้ อย่างไรก็ตาม ผู้ประกอบการที่จะก้าวสู่ cold chain logistics ยังมีความท้าทายที่สำคัญหลายประการ ไม่ว่าจะเป็นความแตกต่างของอุณหภูมิที่ใช้สำหรับสินค้าแต่ละประเภท การแข่งขันที่มีความรุนแรงขึ้น รวมถึงกฎระเบียบด้านสิ่งแวดล้อมและสุขอนามัยที่มีแนวโน้มเข้มงวดมากยิ่งขึ้น ในปัจจุบัน Cold chain logistics มีมูลค่าตลาดราว 2.6 หมื่นล้านบาท และมีแนวโน้มเติบโตราว 8%CAGR จากปี 2019 ถึงปี 2022 โดยมีปัจจัยขับเคลื่อนหลักจากการขยายตัวของกลุ่มธุรกิจอาหารและเครื่องดื่ม cold chain logistics หรือระบบการขนส่งและคลังสินค้าแบบควบคุมอุณหภูมิถูกพัฒนาและนำมาใช้มากยิ่งขึ้นกับกลุ่มธุรกิจอาหารและเครื่องดื่มแทนระบบโลจิสติกส์ทั่วไป เพื่อรักษาคุณภาพและลดอัตราการเสียของสินค้า โดยเฉพาะสินค้าประเภทเนื้อสัตว์ ผักและผลไม้ อาหารทะเล อาหารสำเร็จรูป เครื่องดื่ม และผลิตภัณฑ์จากนม สะท้อนได้จาก มูลค่าตลาด cold chain logitics ของไทยในปี 2018 อยู่ที่ประมาณ 2.6 หมื่นล้านบาท หรือมีสัดส่วนประมาณ 5% ของตลาดโลจิสติกส์ทั้งหมด ซึ่งเพิ่มขึ้นจากปี 2017 ที่มูลค่าตลาด cold chain logistics มีสัดส่วนเพียง 2% ทั้งนี้ความต้องการใช้บริการ cold chain logistics ยังมีแนวโน้มขยายตัวอย่างต่อเนื่องราว 8%CAGR ในอีก 3 ปีข้างหน้า (2019-2022) โดยมีปัจจัยสนับสนุนหลักมาจากปริมาณการส่งออกผลไม้ไปยังตลาดจีนที่เติบโตแบบก้าวกระโดด การกลับมาฟื้นตัวของการส่งออกอาหารทะเลจากการปลดล็อกใบเหลือง IUU Fishing รวมถึงการขยายสาขาอย่างรวดเร็วของธุรกิจร้านสะดวกซื้อและแฟรนไชส์ร้านอาหาร |

|||

|

|||

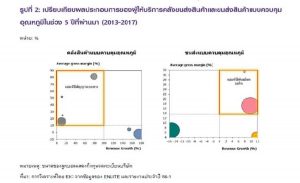

| Cold chain logistics ประกอบด้วย 2 กิจกรรมหลัก ได้แก่ (1)คลังสินค้าแบบควบคุมอุณหภูมิ และ (2)การขนส่งสินค้าแบบควบคุมอุณหภูมิ โดยการให้บริการคลังสินค้าแบบควบคุมอุณหภูมิ มีอัตรากำไรขั้นต้นเฉลี่ยสูงกว่าการขนส่งสินค้าราว 15% คลังสินค้าแบบควบคุมอุณหภูมิที่มีสัญญาระยะยาวมีอัตรากำไรขั้นต้นเฉลี่ยถึง 40% และมีแนวโน้มเพิ่มขึ้นจากการขยายตัวของอุปสงค์ในตลาดและอัตราค่าเช่าพื้นที่ปรับตัวสูงขึ้น โดยทั่วไปการเช่าคลังสินค้าแบบควบคุมอุณหภูมิมี 2 รูปแบบ คือ (1)คลังสินค้าที่มีสัญญาเช่าระยะยาว 3 ปีขึ้นไป และ (2)คลังสินค้ารับฝากชั่วคราว โดยในช่วง 5 ปีที่ผ่านมา (2013-2017) พบว่า คลังสินค้าที่มีสัญญาเช่าระยะยาวมีอัตรากำไรขั้นต้นเฉลี่ยสูงราว 40% และมีการเติบโตของรายได้เฉลี่ยอยู่ที่ 27% เมื่อเปรียบเทียบกับคลังสินค้ารับฝากชั่วคราวที่แม้จะมีการเติบโตของรายได้เฉลี่ยสูงถึง 160% แต่ให้อัตรากำไรขั้นต้นเฉลี่ยค่อนข้างต่ำเพียง 15% เป็นผลจากต้นทุนค่าแรงงานที่ค่อนข้างสูง เนื่องจากผู้ประกอบการต้องจัดหาแรงงานเพื่อขนถ่ายสินค้าให้พร้อมเสมอ ขณะที่การทำสัญญาเช่าระยะยาวตั้งแต่ 3 ปีขึ้นไป ผู้เช่าส่วนใหญ่ลงทุนในการติดตั้งอุปกรณ์ลำเลียง ระบบจัดเก็บสินค้า และจ้างแรงงานเอง ส่งผลให้ผู้ประกอบการมีความได้เปรียบในด้านต้นทุนและการจัดการพื้นที่คลังสินค้าได้อย่างมีประสิทธิภาพ อีกทั้งธุรกิจนี้ยังมีผู้เล่นน้อยรายเพราะเป็นธุรกิจที่ใช้เงินลงทุนเริ่มต้นสูง รวมถึงมีระยะเวลาคืนทุนที่ค่อนข้างนาน ในอนาคตอีไอซีประเมินว่า ในระยะสั้นอัตรากำไรขั้นต้นเฉลี่ยของคลังสินค้าแบบควบคุมอุณหภูมิ มีแนวโน้มเพิ่มสูงขึ้นจากการขยายตัวของอุปสงค์ในตลาดและการปรับขึ้นของอัตราค่าเช่าพื้นที่ราว 5% ต่อปี ขณะที่ต้นทุนการดำเนินการหลักอย่างอัตราค่าไฟฟ้ามีแนวโน้มปรับขึ้นเพียงเล็กน้อย ขณะที่บริการขนส่งแบบควบคุมอุณหภูมิที่มีพันธมิตรทางธุรกิจมีอัตรากำไรข้างต้นเฉลี่ยราว 24% และมีแนวโน้มลดลงจากการแข่งขันด้านราคา รวมถึงความเสี่ยงจากความผันผวนของราคาน้ำมัน ซึ่งการให้บริการขนส่งแบบควบคุมอุณหภูมิมี 2 รูปแบบหลัก คือ (1) การให้บริการขนส่งส่วนใหญ่แก่พันธมิตรธุรกิจ(มากกว่า 70%) และ (2) การให้บริการขนส่งแก่ลูกค้าทั่วไป โดยผู้ประกอบการที่มีพันธมิตรทางธุรกิจจะมีอัตรากำไรขั้นต้นเฉลี่ยอยู่ที่ 24% ซึ่งสูงกว่าผู้ประกอบการที่รับจ้างขนส่งสินค้าให้กับลูกค้าทั่วไปที่มีอัตรากำไรขั้นต้นเฉลี่ยอยู่ที่ 6% เนื่องจากการสร้างพันธมิตรทางการค้าทั้งในรูปแบบของการร่วมทุนและการร่วมมือพัฒนาโครงข่ายการขนส่ง ทำให้ผู้ประกอบการสามารถบริหารจัดการเส้นทางการขนส่งได้อย่างมีประสิทธิภาพยิ่งขึ้นซึ่งจะช่วยลดต้นทุนการให้บริการ อย่างไรก็ดี อัตรากำไรขั้นต้นเฉลี่ยของการให้บริการขนส่งแบบควบคุมอุณหภูมิมีแนวโน้มลดลง เนื่องจากธุรกิจนี้ใช้เงินลงทุนไม่สูงมากนักผู้เล่นรายใหม่สามารถเข้าสู่ธุรกิจนี้ได้ไม่ยาก และการขนส่งสินค้าส่วนใหญ่มีการเจรจาสัญญาใหม่ทุก 1 ปี จึงส่งผลให้เกิดการแข่งขันด้านราคาที่รุนแรงมีการตัดราคาค่าบริการ อีกทั้งผู้ประกอบการต้องรับความเสี่ยงจากความผันผวนของราคาน้ำมันที่มีสัดส่วนราว 30%-40% ของต้นทุนการให้บริการขนส่ง |

|||

|

|||

| อีไอซีประเมินว่า การสร้างพันธมิตรและการทำสัญญาระยะยาวกับผู้ว่าจ้างถือเป็น 2 กลยุทธ์สำคัญ สู่ความสำเร็จของธุรกิจขนส่งสินค้าและคลังสินค้าแบบควบคุมอุณหภูมิ จากการศึกษาข้างต้น สามารถประเมินได้ว่า การสร้างพันธมิตรทางการค้ากับผู้ผลิตสินค้า ร้านค้าปลีกชั้นนำ และร้านอาหารแฟรนไชส์ จะช่วยให้ผู้ประกอบการมีฐานลูกค้าที่แน่นอนและมีโอกาสที่จะได้รับรายได้อย่างสม่ำเสมอ ซึ่งการสร้างพันธมิตรมักพบเห็นในรูปแบบการร่วมทุนและการร่วมมือพัฒนาโครงข่ายการให้บริการเพื่อตอบโจทย์ความต้องการในหลายมิติ นอกจากนี้การทำสัญญาระยะยาว 3 ปีขึ้นไปถือเป็นอีกกลยุทธ์สำคัญของธุรกิจ cold chain logistics เนื่องจากผู้ประกอบการสามารถวางแผนการดำเนินงานธุรกิจ เพื่อให้เกิดความคุ้มค่าการลงทุนและควบคุมต้นทุนการดำเนินงานได้ รวมทั้งสามารถเพิ่มมูลค่าของการใช้ประโยชน์คลังสินค้าและรถขนส่งได้มากขึ้น ปัจจุบันกลุ่มธุรกิจอาหารและเครื่องดื่มหันมาใช้บริการ cold chain logistics จากผู้ประกอบการโลจิสติกส์มากขึ้น จึงถือเป็นโอกาสของผู้ประกอบการที่ต้องการเข้าสู่ธุรกิจ โดยทั่วไปค่าใช้จ่ายด้านโลจิสติกส์ของธุรกิจอาหารและเครื่องดื่มเฉลี่ยอยู่ที่ราว 10% ของค่าใช้จ่ายด้านการขายทั้งหมด เมื่อความต้องการด้านโลจิสติกส์ปรับเปลี่ยนไปสู่ระบบ cold chain ที่ต้องอาศัยความเชี่ยวชาญและเม็ดเงินลงทุนที่ค่อนข้างสูง ทั้งการสร้างคลังสินค้า การจัดซื้อรถขนส่งสินค้า รวมถึงการลงทุนด้านไอทีในการควบคุมระบบความเย็นให้มีเสถียรภาพ เป็นผลให้กลุ่มธุรกิจอาหารและเครื่องดื่มหันมาใช้ผู้ประกอบการ cold chain logistics ที่มีความเชี่ยวชาญเข้ามาบริหารจัดการมากขึ้น เพื่อลดขั้นตอนการทำงานและลดต้นทุนด้านโลจิสติกส์ โดยการใช้บริการ cold chain logistics สำหรับธุรกิจอาหารและเครื่องดื่มพบมากใน 2 รูปแบบ ได้แก่ 1) ธุรกิจอาหารและเครื่องดื่มเองจับมือกับผู้ประกอบการโลจิสติกส์จัดตั้งบริษัทในรูปแบบพันธมิตรธุรกิจเพื่อให้บริการ cold chain logistics แบบครบวงจรกับกลุ่มธุรกิจในเครือแล้วจึงขยายการให้บริการไปสู่ธุรกิจที่คล้ายคลึงกัน 2) ธุรกิจอาหารและเครื่องดื่มใช้บริการจากผู้ให้บริการ cold chain logistics ในรูปแบบ outsource ซึ่งการใช้บริการ cold chain logistics ทั้ง 2 รูปแบบเป็นโอกาสของผู้ประกอบการโลจิสติกส์เดิมและผู้ประกอบการหน้าใหม่ที่ต้องการก้าวเข้าสู่ธุรกิจ cold chain อย่างไรก็ดี ผู้ประกอบการที่จะก้าวเข้าสู่ธุรกิจ cold chain logistics จะต้องเตรียมพร้อมเผชิญกับความท้าทาย 3 ประการ ได้แก่ ความแตกต่างของอุณหภูมิที่ใช้สำหรับสินค้าแต่ละประเภท, การแข่งขันที่มีแนวโน้มรุนแรง และกฎระเบียบที่เข้มงวดขึ้น ในอนาคตธุรกิจ cold chain logistics มีแนวโน้มที่จะเติบโตได้มากขึ้น อีกทั้งยังมีผู้ให้บริการที่ได้มาตรฐานไม่มากนัก จึงเป็นตลาดที่ผู้ประกอบการในหลายกลุ่มธุรกิจจับตามองเพื่อสร้างโอกาสในการขยายธุรกิจ ขณะที่อุปสรรคสำคัญของธุรกิจนี้ยังคงอยู่ที่ 1) ความแตกต่างของอุณหภูมิที่ใช้ขนส่งและจัดเก็บสินค้าแต่ละประเภท ตามมาตรฐานสำนักงานคณะกรรมการอาหารและยา และหน่วยงานที่เกี่ยวข้อง ทำให้ผู้ประกอบการที่จะเริ่มธุรกิจนี้ ต้องโฟกัสสินค้าที่ต้องการให้บริการอย่างชัดเจนรวมถึงการขออนุญาตขนส่งและจัดเก็บอย่างถูกต้อง เพราะผู้ประกอบการไม่สามารถเปลี่ยนประเภทสินค้าที่ให้บริการได้ง่ายนัก 2) การแข่งขันที่มีแนวโน้มรุนแรงขึ้นในระยะยาว ซึ่งส่วนหนึ่งเป็นผลจากเทรนด์ที่กลุ่มผู้ผลิตอาหารและเครื่องดื่มเริ่มจับมือกับกลุ่มธุรกิจโลจิสติกส์เพื่อจัดการระบบ cold chain logistics แบบครบวงจรให้กับบริษัทในเครือ และขยายการให้บริการกับธุรกิจในกลุ่มเดียวกัน ซึ่งส่งผลให้ผู้ประกอบการโลจิสติกส์เดิมที่ไม่มีบริการ cold chain และผู้เล่นใหม่ที่จะเข้ามาในตลาด cold chain logistics มีการแข่งขันที่รุนแรงขึ้น และ 3) กฎระเบียบด้านสิ่งแวดล้อมและด้านสุขอนามัยที่มีแนวโน้มเข้มงวดมากขึ้นในหลายประเทศ เช่น การติดฉลาก RFID สำหรับผู้บริโภคเพื่อตรวจสอบประวัติสถานะอุณหภูมิของสินค้าในสหรัฐฯ และข้อบังคับ Good Distribution Practice สำหรับผู้ประกอบการ cold chain logistics ในสหภาพยุโรป ซึ่งจะทำให้ผู้ประกอบการมีค่าใช้จ่ายในการดำเนินการสูงขึ้น รวมถึงความเสี่ยงจากสถานการณ์ทางการค้าที่มีผลต่อสินค้าที่ต้องการบริการ cold chain logistics เช่น อินโดนีเซียใช้มาตรการจำกัดการนำเข้าพืชสวนจากต่างประเทศ ทำให้การส่งออกสินค้าเกษตรไทยได้รับผลกระทบตามไปด้วย ข้อมูลจาก ธนาคารไทยพาณิชย์ จำกัด (มหาชน) |

|||